살면서 이런 일은 없었으면 좋겠습니다만, 사랑하는 가족이 사망할 수 있습니다. 이렇게 되면 남아 있는 재산은 배우자나 가족에게 상속됩니다. 생전 고인이 살아있을 때 아무리 가까운 가족이었다고 해도 단순히 주고받는 것이 아니라 절차대로 진행됩니다. 갑자기 이런 상황을 겪는 경우는 잘 모르는 부분도 많기 때문에 미리 알아두는 것이 좋습니다.

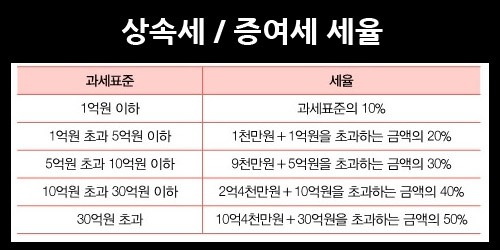

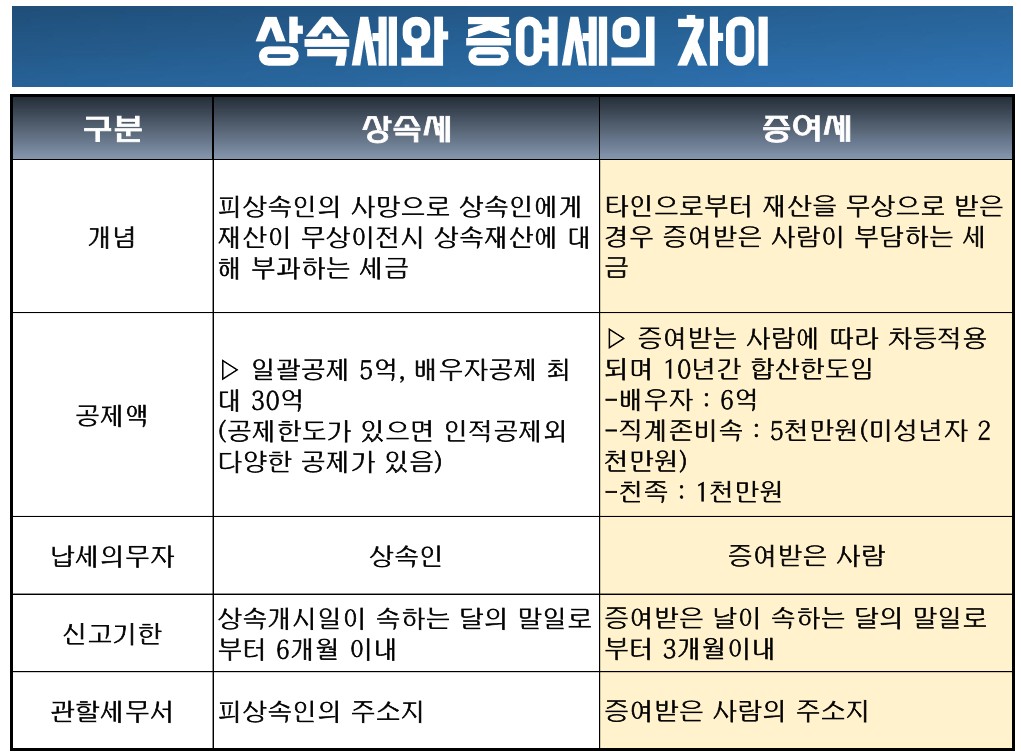

먼저 상속세와 증여세에 대해 말씀드리면 고인의 자산을 받는 사람이 한 번만 세금을 내면 되고 증여세는 주는 분이 살아 있는 상태에서 대가 없이 지급한 자산으로 공제금액이 10년 단위로 초기화됩니다. 세율은 같지만 면제 한도가 다르기 때문에 같은 금액을 받아도 나오는 세금은 다릅니다. 6개월 이내에 내야 하고 증여세는 3개월 이내에 납부해야 합니다. 기한 내 납부 시 세금의 10%를 공제하고 있으나 기한을 초과할 경우 추가로 세금이 부과됩니다. 세금이 1000만원을 초과하는 금액이면 분할 납부가 가능합니다.

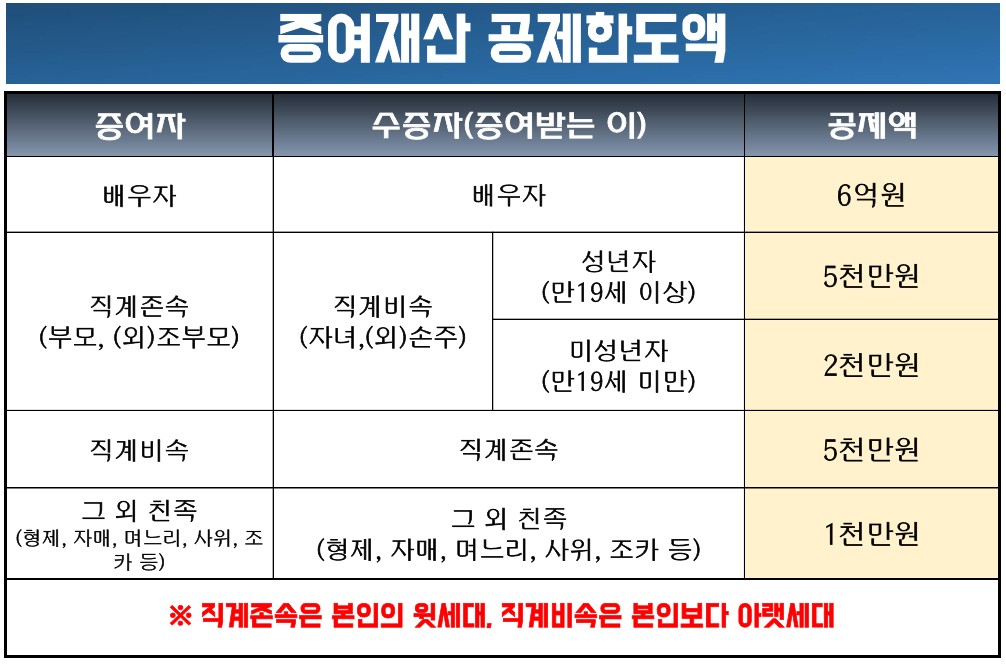

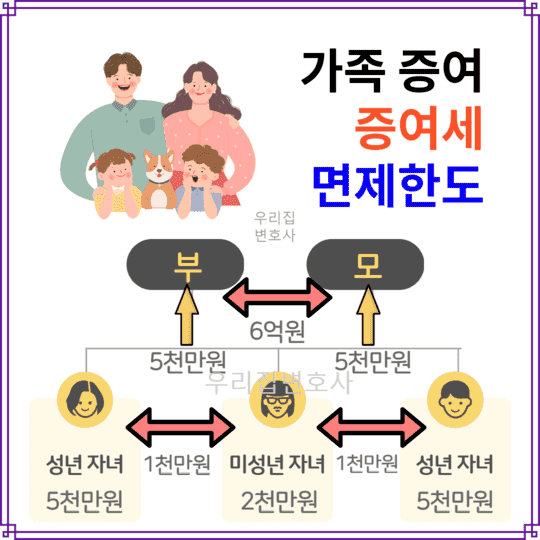

또 상속세와 증여세의 차이는 비과세 범위, 적용이 다르다는 점입니다. 10년 단위로 초기화되는 증여세 비과세의 경우에는 배우자는 6억, 직계존비속 만원, 미성년자 천만원, 그리고 기타 친족 최대 500만원까지로 며느리에게 증여할 경우에는 2천원까지가 비과세 납부 대상입니다. 따라서 부동산을 상속하거나 면제, 비과세 금액이 바뀌어 면밀히 검토해 결정을 내리는 것이 좋습니다.

인기글

그러면 부동산 상속세 면제한도 증여세 계산법은 어떻게 할까요? 면제한도는 5억원까지 면제되는 일괄공제, 2억원까지 면제되는 기초공제가 있습니다. 인적공제도 있지만, 이것은 여러 종류가 있습니다. 기타 상속 공제 및 재해 손실 공제, 배우자, 주택 등이 있습니다. 장애아동을 키우는 가족에게는 그에 따른 감세도 있으니 기본적인 서류등본이나 증여계약서, 가족관계증명서 등을 지참하여 관할 세무서에 가서 정확하게 살펴보시기 바랍니다.

그리고 부동산 상속세 면제한도 증여세 계산은 시기에 따라 세금이 부과되는 기준이 변경될 수 있고, 신고를 제대로 하지 않을 경우에는 추가 납부 금액이 있을 수 있으므로 이점 유의하여 이러한 변수가 발생하지 않도록 인터넷을 통해서도 정보를 다시 한번 확인해 보는 것을 추천드립니다.

오늘은 부동산 상속세 면제한도 증여세 계산에 대해서 이야기를 나눠봤는데요. 세율은 같지만 두 가지는 전혀 다른 개념으로 면제 한도 차이가 있으니 잘 살펴보시고 기간 내 납부하셔서 기존 납부해야 할 세금보다 추가로 세금을 내는 일이 없도록 미리 준비해두시기 바랍니다.