안녕하세요, 버바직입니다.오늘은 연말정산 특별세액공제에 속하는 보험료, 의료비, 교육비, 기부금 세액공제 중 보험료 세액공제에 대해 정리해보겠습니다.

ㅣ특별세액공제란? 먼저 특별세액공제란 무엇인지 먼저 알아보겠습니다.’특별’이라는 말이 붙으면 ‘특별히 근로자에게만’ 적용시켜주는 세액공제로 해석해도 큰 무리가 없습니다.여기서 의문이 하나 있습니다.근로자만 적용된다는 건 내가 회사 다닌 기간에 대해서만 공제가 가능하다는 건가? 궁금해요.중도 입사자나 이직 및 퇴사를 하신 분들이 연말정산을 할 때 자주 신경이 쓰이는 부분인데 아래와 같이 기준을 설정하시면 됩니다.

세액공제 부분에서는 보험료, 의료비, 교육비, 월세에 대해서는 오직 회사를 다닌 기간에 납입한 금액만큼 세액공제가 가능하고 연금계좌, 기부금에 대해서는 회사를 다니지 않은 기간에 납부한 금액도 공제가 가능하다는 점에 유의해야 합니다.

인기글

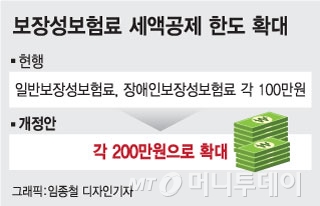

ㅣ보험료 세액공제 한도 및 공제율 근로소득이 있는 사람이 본인을 포함하여 기본공제대상자를 피보험자로 하는 일반보장성보험료, 장애인전용보장성보험료를 납입한 면 각각 100만원을 한도로 세액공제가 가능합니다.세액공제율은 다음과 같습니다. ㅇ 일반 보장성 보험료 : 12% ㅇ 장애인전용 보장성보험료 : 15%

ㅣ보험료 세액공제 한도 및 공제율 근로소득이 있는 사람이 본인을 포함하여 기본공제대상자를 피보험자로 하는 일반보장성보험료, 장애인전용보장성보험료를 납입한 면 각각 100만원을 한도로 세액공제가 가능합니다.세액공제율은 다음과 같습니다. ㅇ 일반 보장성 보험료 : 12% ㅇ 장애인전용 보장성보험료 : 15%

ㅣ공제되지 않는 보험료의 다음 보험료는 공제할 수 없으므로 포함하지 않도록 주의하시기 바랍니다.ㅇ미지급보험료(단, 미납보험료 중 당해연도 중에 늦어도 납부한 금액은 공제가능) ㅇ외국에 납부한 보험료 ㅇ퇴직 후 지출한 보험료 ㅇ피보험자가 태아인 보험(태아는 아직 출생 전으로 기본공제대상자에 해당하지 않으므로) ㅇ보험계약자가 부모이고 피보험자가 근로자 본인인 경우 부모가 연령 미만으로 기본공제대상이 되지 않는 경우 공제불가이며 해지한 보험료는 무조건 공제가 불가능한 것으로 착각하시는 분들이 계시지만, 연도 중에 공제가능합니다.

이상, 특별 세액 공제의 개념과 보험료의 연말정산에 대해 살펴보았습니다.다음 번에는 의료비 세액 공제 등에 대해 정리해 보도록 하겠습니다.

이상, 특별 세액 공제의 개념과 보험료의 연말정산에 대해 살펴보았습니다.다음 번에는 의료비 세액 공제 등에 대해 정리해 보도록 하겠습니다.